КБК-2010. Заполняем платежку по страховым взносам

25.05.10 14:15

Напомним, что с 1 января 2010 года вместо ЕСН организации перечисляют во внебюджетные фонды страховые взносы. Ими облагаются выплаты и другие вознаграждения, которые начислены в пользу работников организацией. Законом установлен перечень сумм, которые страховыми взносами не облагают1. Взносы уплачивают по следующим тарифам: в Пенсионный фонд — 20 процентов; в Фонд социального страхования — 2,9 процента; в Фонд обязательного медицинского страхования — 3,1 процента (в т. ч. в федеральный — 1,1, территориальный — 2%). В связи с этими новшествами поменялся порядок оформления платежных поручений на перечисление взносов. Теперь в платежках нужно указывать другие коды бюджетной классификации (КБК), нежели раньше. Новые коды установлены в Приложениях N 1 к следующим федеральным законам: "О бюджете Пенсионного фонда Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов"2; "О бюджете Федерального фонда обязательного медицинского страхования на 2010 год и на плановый период 2011 и 2012 годов"3; "О бюджете Фонда социального страхования Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов"4. При перечислении страховых взносов необходимо следовать правилам указания информации в полях расчетных документов, установленным Минфином России. В платежке бухгалтеру следует отражать тот или иной код подвида платежа. В 14—17 разрядах "Подвид доходов" КБК (14—17 цифры КБК) при уплате страхового взноса или погашении недоимки по нему указывают подвид — 1000, пеней — 2000, штрафов — 30005. КБК Вид платежа Расчеты с Пенсионным фондом 392 1 02 02010 06 1000 160 Взносы на обязательное пенсионное страхование (по взносам на страховую часть пенсии) 392 1 02 02010 06 2000 160 Пени за несвоевременное перечисление взносов на страховую часть пенсии 392 1 02 02010 06 3000 160 Штрафы за ошибочное исчисление взносов на страховую часть пенсии 392 1 02 02020 06 1000 160 Взносы на обязательное пенсионное страхование (по взносам на накопительную часть пенсии) 392 1 02 02020 06 2000 160 Пени за несвоевременное перечисление взносов на накопительную часть пенсии 392 1 02 02020 06 3000 160 Штрафы за ошибочное исчисление взносов на накопительную часть пенсии Расчеты с Фондами медицинского страхования 392 1 02 02100 08 1000 160 Взносы на обязательное медицинское страхование, зачисляемые в ФФОМС 392 1 02 02100 08 2000 160 Пени за несвоевременное перечисление взносов 392 1 02 02100 08 3000 160 Штрафы за ошибочное исчисление взносов в ФФОМС 392 1 02 02110 09 1000 160 Взносы на обязательное медицинское страхование, зачисляемые в ТФОМС 392 1 02 02110 09 2000 160 Пени за несвоевременное перечисление взносов в ТФОМС 392 1 02 02110 09 3000 160 Штрафы за ошибочное исчисление взносов в ТФОМС Расчеты с Фондом социального страхования 393 1 02 02050 07 1000 160 Взносы на обязательное страхование по "травме" 393 1 02 02050 07 2000 160 Пени за несвоевременное перечисление взносов по "травме" 393 1 02 02050 07 3000 160 Штрафы за ошибочное исчисление взносов по "травме" 393 1 02 02090 07 1000 160 Взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством 393 1 02 02090 07 2000 160 Пени за несвоевременное перечисление взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством 393 1 02 02090 07 3000 160 Штрафы за ошибочное исчисление взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством Расчеты по санкциям 392 1 16 20010 06 0000 140 Штрафы за нарушение законодательства о государственных внебюджетных фондах и конкретных видах обязательного соцстрахования (в части бюджета Пенсионного фонда) 394 1 16 20030 08 0000 140 Штрафы за нарушение законодательства о государственных внебюджетных фондах и конкретных видах обязательного соцстрахования (в части бюджета Фонда медстрахования) 393 1 16 20020 07 0000 140 Штрафы за нарушение законодательства о государственных внебюджетных фондах и конкретных видах обязательного соцстрахования (в части бюджета Фонда социального страхования) 392 1 16 20050 01 0000 140 Штрафы за отказ или непредставление в Пенсионный фонд документов, необходимых для контроля за уплатой взносов на пенсионное и медицинское страхование При оформлении платежного поручения нужно соблюдать правила, установленные Минфином России6. Так, в поле 101 укажите свой статус как плательщика. Он имеет значение "01". КБК, по которому вы перечисляете платеж, впишите в поле 104. Автор статьи: Экспертиза статьи: 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ 2 Федеральный закон от 30.11.2009 N 307-ФЗ 3 Федеральный закон от 28.11.2009 N 294-ФЗ 4 Федеральный закон от 28.11.2009 N 292-ФЗ 5 п. 4 разд. 2 Указаний, утв. приказом Минфина России от 25.12.2008 N 145н 6 приказ Минфина России от 24.11.2004 N 106н 7 Положение Банка России от 03.10.2002 N 2-П Источник: Журнал "Актуальная бухгалтерия"Обновленный КБК

Итак, страховые взносы, пени и штрафы по ним в 2010 году следует перечислять по следующим КБК:

в ФФОМС

Внимательно заполняем платежку

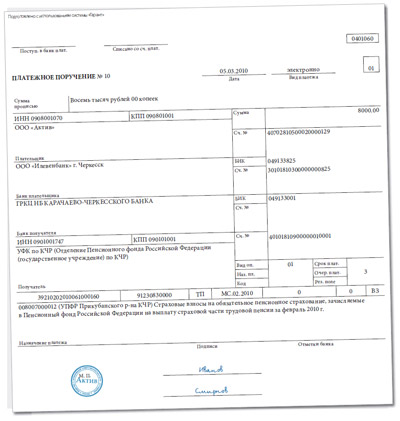

Поле 105 платежки предназначено для кода ОКАТО, по которому находится территориальный орган того или иного фонда — получателя денег.

В поле 106 внесите основание платежа — две буквы. Например, "ТП" — текущие платежи; "ЗД" — добровольное погашение задолженности при отсутствии требования об ее уплате; "ТР" — погашение задолженности по требованию фонда; "АП" — уплата долга по акту проверки; "АР" — погашение задолженности по исполнительному документу.

Поле 107 нужно для отражения периода, за который вы перечисляете взносы. У него 10 знаков. В первые два впишите "МС" (т. е. месячные платежи). Затем ставится точка. Четвертый и пятый знаки — это номер месяца (возможные значения от 01 до 12). После них также поставьте точку. Теперь укажите год, за который перечисляются взносы. Например, за февраль 2010 года. Тогда в поле 107 укажите "МС.02.2010".

Поле 108 заполняется при уплате взносов по требованию фонда или акту проверки. В нем укажите номер требования или акта. Если организация перечисляет взносы добровольно, то проставьте "0".

Показатель поля 110 зависит от 14—17 цифр КБК. Если они равны 1000 (текущие взносы), в него впишите "ВЗ"; 2000 (пени) — "ПЕ"; 3000 (штрафы) — "АШ".

Поле 24 "Назначение платежа" предназначено для дополнительной информации. В него впишите ту информацию, которая позволит достоверно идентифицировать платеж (свой регистрационный номер в фонде, данные территориального органа фонда, наименование платежа и период, за который он перечисляется). Нумерация полей дана в соответствии с Приложением N 3 к Положению Банка России "О безналичных расчетах в Российской Федерации"7. Приведем образец заполненного платежного поручения.

И.Н. Николаев,

профессиональный бухгалтер-эксперт

Е.Ф. Бучнев,

главный специалист-эксперт (юрисконсульт) ГУ–ОПФР

по г. Москве и Московской области

Источник: http://www.garant.ru/article/244439/